[공감신문] 염보라 기자=가맹점 수수료 인하 등 여파로 수익성 악화에 직면한 카드사들이 새 먹거리로 '신용정보업(CB)'에 주목하고 있다.

'데이터 3법'으로 불리는 개인정보보호법·신용정보법·정보통신망법 개정안 시행으로 카드사도 CB업 진출이 가능해진 데 따른 것이다.

CB업에 있어서 카드사의 강점은 수백, 수천만의 고객 정보를 보유하고 있다는 점이다. 여기에는 그간 신용평가 정보가 부족해 제도권 금융사에 대한 접근성이 낮았던 소상공인과 자영업자들의 정보 그리고 이를 통한 상권 분석 정보도 포함된다.

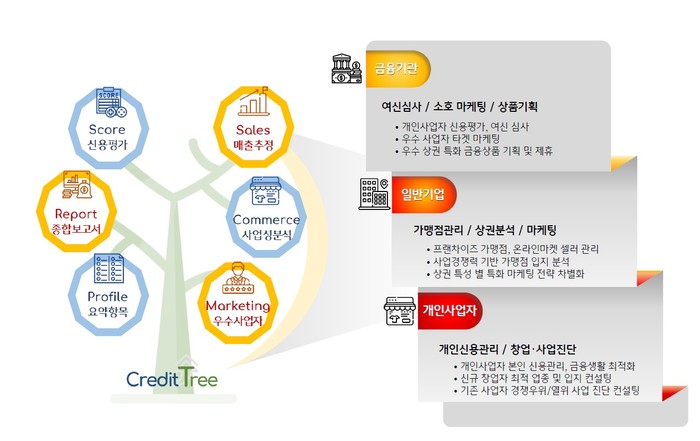

최근 개인사업자 특화 신용평가 서비스 '크레딧 트리(Credit Tree)’를 선보인 KB국민카드 관계자는 카드사의 CB업 진출 효과로 "개인사업자에 대한 제도권 금융 기회의 확대와 함께 소상공인들이 합리적인 수준으로 자금을 조달하는 등 공급망 금융 활성화와 금융 불이익 해소에도 기여할 것으로 예상한다"고 밝혔다.

이 회사가 선보인 크레딧 트리는 가맹점 카드 매출 데이터, 상권 분석 정보 등 다양한 내·외부 데이터를 기반으로 한다.

대표자 금융 실적을 위주로 이뤄졌던 기존 개인사업자 신용평가의 한계를 극복하고자 금융 거래 실적 외에 ▲기업 신용정보 ▲신용카드 결제정보 기반의 매출 실적 ▲상권 경쟁력 ▲사업성 정보 ▲부동산·비금융 대안 정보 등 다양한 종류의 데이터를 신용평가에 활용하고, 제휴 금융기관의 개인·소호(SOHO) 신용 정보와 같은 외부 데이터도 반영해 평가하는 것이 특징이다.

신용 평가 모델도 ‘사업자 실적 모델’과 ‘일반 소호 모델’의 이중 결합 구조로 만들어 체계적이고 객관적인 평가 체계를 구축했다. 나아가 KB국민은행, KB증권 등 KB금융그룹 전 계열사의 개인사업자 우량 자산 정보를 기반으로 ‘그룹 실적 모델’을 추가 개발해 업계 최초로 ‘그룹 통합 개인사업자 신용평가시스템’을 구현했다.

회사 측은 "기존 신용평가사(CB) 등급 기준 7등급 이하 개인사업자를 이 서비스로 평가한 결과 절반 이상이 중위 등급(4~6등급)으로 등급이 상향되고 약 8%는 상위 등급(1~3등급)으로 재평가됐다"며 "업계 최고 수준의 신용평가 역량을 통해 기존에 제도권 금융회사 이용이 원활하지 않았던 많은 소상공인과 자영업자들에게 폭넓은 금융 서비스를 제공하는 등 개인사업자들의 사업 경쟁력 제고에 도움이 될 것으로 기대한다"고 말했다.

이 회사는 ▲개인사업자 매출 변동 예측 서비스 ▲빅데이터 기반 전국 상권 분석 서비스 ▲개별 사업장 사업경쟁력 평가 서비스 ▲금융회사의 여신 심사를 위한 종합 신용관리보고서 서비스 등 다양한 개인사업자 신용평가 서비스를 순차적으로 선보인다는 방침이다.

신한카드도 일찍이 개인사업자 CB사업에 뛰어들었다. 지난해 개인사업자CB 사업 계획안이 금융위원회 혁신 금융으로 지정됨에 따라 그해 10월 '마이크레딧(My CREDIT)' 서비스를 출범했다.

최근에는 CB 역량을 인정받으며 과힉기술정보통신부의 '2020년도 마이데이터 실증 서비스 지원사업'에 소상공인 분야 사업자로 선정되기도 했다.

마이데이터(본인신용정보관리업)는 개인의 데이터 주권을 인정해 개인 본인과 관련된 데이터를 개인 스스로 제공하고 해당 데이터를 활용해 참여 기업들이 상품·정책 등을 개발하는 사업이다. 카드업계의 또다른 미래 먹거리로 주목 받고 있다.

신한카드가 이번에 참여한 소상공인 마이데이터 실증 사업은 참여기관이 보유한 매출·상권·부동산 거래정보에 소상공인이 직접 제공하는 권리금·임대료 등 데이터를 통합하는 방식으로 이뤄진다. 이를 통해 상대적으로 저평가됐던 소상공인 대상 맞춤형 신용평가를 실행하고, 대출 중개 기능을 통해 고객에게 유리한 조건의 금융 서비스를 추천·제공하겠다는 복안이다.

아울러 사각지대에 있던 소상공인의 점포가격 적정성, 합리적 임대료 책정 등 소상공인의 점포거래 정보에 관한 입체적 데이터를 수집·분석함으로써 창업자를 비롯한 임대인 등 상가부동산 거래 참여자에게 유용한 정보를 제공할 계획이다.

신한카드 관계자는 "이번 사업을 기반으로 어려움을 겪고 있는 소상공인들의 사업 영위를 위해 다양한 맞춤형 서비스를 모색하는 등 마이데이터를 활용한 데이터 경제 가속화를 추진하겠다"고 강조했다.

이밖에 BC카드는 지난 6월부터 소상공인 대상 CB 서비스 ‘비즈크레딧(Biz Credit)’을 운영 중이다. 비즈크레딧은 BC카드 가맹점에서 발생한 카드 결제 정보와 38년간 수행해온 프로세싱 노하우, 국내 306만개 가맹점에서 발생되는 데이터를 바탕으로 ▲소상공인 신용평가 ▲휴폐업 예측 서비스 ▲알람 서비스(불법영업 통해 고객에게 피해 발생시킨 가맹점 정보를 금융기관에 전달) 등을 제공한다.

하나카드는 나이스신용평가와 협업을 통해 CB 서비스 론칭을 준비하고 있다. 삼성카드도 CB업 진출을 검토 중인 것으로 알려졌다.

카드업계는 CB사업을 통해 쌓은 데이터 활용 역량을 바탕으로, 치열한 경쟁이 예상되는 마이데이터 시장에서 초기 우위를 점할 수 있을 것으로 기대하고 있다. 금융위원회 사전 조사에 따르면 카드를 포함한 금융사는 물론, 통신·ICT 기업 등도 마이데이터 사업을 희망 중이다.

카드업계 관계자는 "큰 폭의 카드수수료 인하로 본업인 신용판매 부문에서 적자를 면치 못하고 있는 상황에서, CB나 마이데이터 같은 데이터 사업으로의 진출은 선택이 아닌 필수가 됐다"며 "금융당국이 '기울어진 운동장(공정한 경쟁이 불가능한 상황)'만 바로잡아준다면 빅테크, ICT기업과의 경쟁에서 충분히 경쟁우위를 점할 수 있을 것으로 본다"고 말했다.